20141016 COMUNICADO UGT SAICA 31 2014 REUNIÓN INFORMATIVA SITUACIÓN ECONÓMICA

EL pasado día 7 de Octubre tuvo lugar reunión informativa en la cual la DE expone a los miembros de los Comités de Empresa los datos económicos más relevantes del año 2013 y las previsiones sobre el año 2014.

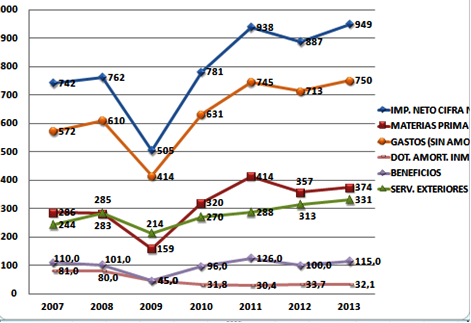

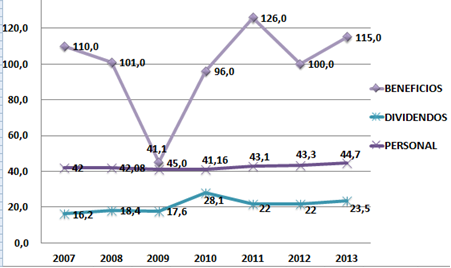

Presentación Balance y Cuenta de Resultados 2013 (M.A. Losilla)

En este punto DE ofrece unos datos pormenorizados sobre los gastos e ingresos de SAICA PAPER en el año 2013. El resultado final del ejercicio refleja un incremento del 15% de los beneficios netos respecto al año 2012, situándose muy próximo a los resultados del 2011.

Para ver la evolución de los últimos años (2007/2014) consideramos ilustrativos los siguientes gráficos (en millones de €):

Ventas 2013 y Previsiones 2014 (V. Ruberte – Director de Ventas SAICA PAPER)

El resultado positivo del año 2013 es reflejo del aumento del precio del papel y la estabilidad en el precio del papelote debido a una menor tensión de la demanda asiática. Además el precio del almidón (mat. Auxiliar principal) se ha reducido durante este año un 21%.

Como punto negativo en estos resultados, nos indican que la actual reforma del mercado eléctrico Español ha supuesto pérdidas importantes en las ventas de energía. No obstante, no ofrecen datos objetivos y simplemente se nos exponen generalidades en este sentido.

2013

Ventas:

- Los mercados principales para SAICA PAPER siguen concentrándose en puntos cercanos a los centros de producción, con el objetivo de ser más competitivos debido a los menores costes del transporte. ( Península Ibérica, Norte de África, Sur de Europa..) Mejora de un 3% en la facturación gracias al aumento de cuota mercado UE +5%, así como un aumento ventas Norte de Africa +16%

- Como mercado emergente aparece el mercado Americano, con un crecimiento del 34%, aunque todavía se trata de un pequeño volumen en ventas.

- Mercado Doméstico 71%. Aumento de precios un 10%

- Disminución del coste de Papel Recuperado -1,4% (caída demanda asiática)

Productos:

- Aumento ventas papeles alternativoas a la fibra virgen: SK (+12%), HS/HPS (+1%)

- Incremento de “commoditites”: SM/DS/IL (+11%) que suponen el 54% de la producción.

- Lanzamiento en 2013 de un nuevo producto Duoplus SAICA con 30.000 Tm

- Pérdida de cuota de mercado en blancos: (-21%)

2014

Ventas

- Aumento 1,5% en mercado doméstico (Europa y Norte de África)

Productos:

- Incremento de la cuota de mercado de papeles ligeros SM&IL como consecuencia del entorno de precios altos.

- Nueva gama de papeles testliner blancos actualizada en términos de calidad y precio (más calidad a menor precio).

- Incremento de las ventas de papeles de mayor valor añadido: DPS, HPS.

- Lanzamiento de un SM más limpio y nueva tonalidad para incrementar las ventas y competir en el mercado en mejores condiciones (mejoras en mps, cambio de color)

Servicios

- Desarrollo de nuevo modelo de servicio para adaptar nuestro modelo logístico a las actuales necesidades del cliente:

- Nuevo proyecto MTS (Make to Stock) en GPS. Desarrollo de la función de Atención al cliente para apoyar a la Fuerza de Ventas.

- Nuevo Catálogo de Papeles.

Resumen

El año 2014 se espera positivo, siguiendo la tendencia del 2013 aunque se ha producido una caída en las ventas en este último periodo del año.

Se hace especial hincapié en la necesidad de ser más eficientes, optimizando las líneas de producción de forma que seamos capaces de producir papel de mayor calidad a menores costes.

Presentación Industrial (F. Carroquino- Director Industrial SAICA Paper)

| Inversiones por Área | ||

| Área /

Centro de Trabajo |

Inversión (millones €) | Concepto |

| Zaragoza | 5,09 | Adecuación Bobinadora MP7:

Bobinadora MP6 se pospone a 2015 |

| El Burgo | 6,4 | Mejoras en Preparación Pastas S-2:

MP10:

MP8:

|

| Energía | 3,8 | PVE:

|

| QSE / I+D+i | 0,37 | |

| Sistemas y Tecnologías (IS+IT) | 0,6 | |

| Inversiones por Finalidad | ||

| Objetivo | Inversión (millones €) | % sobre el presupuesto |

| Aumento de capacidad | 1,8 | 11% |

| Reducción de Costes | 0,49 | 3% |

| Medioambiente y Calidad | 1,5 | 9% |

| Seguridad | 6,375 | 38% |

| Otros | 1,5 | 9% |

| Innovación | 0,245 | 1% |

| Obsolescencia | 1,7 | 10% |

MP11 UK

- Ampliación de la capacidad almacenaje de bobinas (+ 8000 tm).

- Cubierta en la zona de carga de camiones.

Caldera de multiples combustibles para Venizel

La finalidad es valorizar los rechazos de proceso del papel, con posibilidad de alimentación con diferentes tipos de combustibles (madera reciclada y biomasa forestal. Instalación de turbina de vapor en función.

Preguntas RRTT:

¿Hay posibilidad de uso de biomasa (madera) en la caldera de PVE?,

- Actualmente no está preparada para este uso.

¿Que uso se está haciendo de los rechazos de arenas?

- Indican que el 58% se introduce en la caldera por ser bueno para el lecho fluidizado y el 42% se valoriza como material para construcción en la empresa MUNS.

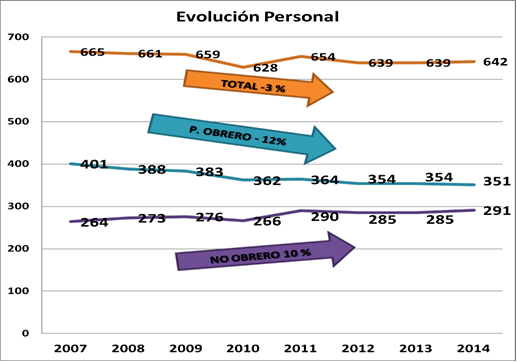

Personal y Jornada Industrial (R. Elgarrista – Director RRHH SAICA PAPER )

|

Plantilla a Fecha 30/9/2014 |

||

|

PLANTILLA |

NON STOP |

TEC. ADM |

|

ZGZ |

132 |

74 |

|

EB |

213 |

131 |

|

CORPORATIVO |

0 |

72 |

|

TOTAL |

345 |

291 |

No hay previsión de nuevas contrataciones 2014 en cuanto a 2015, no se han presupuestado todavía las necesidades de personal.

En cuanto a la Jornada Industrial de 2015, en función de la coyuntura (producción/demanda) se concretará en noviembre (plazo máximo contemplado con el Convenio NON STOP)

Investigación + Desarrollo e Innovación (R+D+i)/ Diversificación (F. Asensio Adjunto Director General Paper)

Una vez estudiada y detectada una oportunidad en el tratamiento de residuos de Polietileno de Baja Densidad por la gestión que estaba haciendo SAICA NATUR se decide abrir una nueva área de negocio.

¿De donde surge este residuo y en que se puede volver a utilizar?

LDPE Polietileno Baja Densidad Film retráctil (agrupación paquetes) Bolsas

Film estirable (embalaje industrial) Film estirable

Embalaje flexible (Embutidos) Emb Flex. Multicap Revestimiento envases

¿De qué volumen estamos hablando? 44 KTm SAICA (31% de lo accesible)

Natur CyclePlus

- Fabricación de Granza 100% Reciclada

- Objetivo ser el fabricante de referencia en Europa de rLDPE mediate la selección de la materia prima, la inversión en la Mejor Técnica Disponible (MTD).

- Producto reciclado de alta calidad para sustitución de materia prima virgen derivado del petróleo.

- Empleo 25 Personas a 5 turnos

Conclusiones (E. Yarolagoitia – Director General PAPER)

- 2013 ha sido un año mejor que 2012.

- 2014 se mejoran los resultados respecto a 2013 (subida de precios finales de 2013), caída demanda desde final de verano, no hay problemas de servicio.

- Caída de ingresos en Energía en primera mitad del año (actualmente se está en precios rentables)

- 2015 posible caída de márgenes por falta de demanda, no hay incrementos de capacidad, maquinas a máxima producción, mejoras en eficiencia y ahorro. Aumento de capacidad instalada en Europa.

- Inversiones con el objetivo de incremento de integración

- Aumento de capacidad de cartón allí donde hay producción de papel

- Mayor presencia en nuevos mercados (este de Europa, actualmente ocupados por fabricantes de centro Europa), expectativas de crecimiento en Turquia (xx %), mercado Americano (compra de cartoneras como primera fase, actualmente sin avances).

- No hay posibilidades de entrada en Alemania.

Conclusiones de la Sección Sindical de UGT

- La evolución del volumen de negocio, beneficios y dividendos mejora la de años anteriores, por tanto, no entendemos la posición inmovilista de la DE en la negociación del Convenio Non Stop, cuando las peticiones de la parte social, a penas supondrían coste económico.

- Volvemos a observar una tendencia negativa en la evolución de la plantilla Non Stop, motivo por el cual, debemos mantenernos firmes en nuestras pretensiones de fijar las estructuras y procurar la internalización de las secciones

- De Forma aproximada y para valorar el coste de esta petición, el incremento de la plantilla non stop para hacer efectivas las estructuras propuestas a la empresa, supondrían sólo un 0,2% de la cifra total de volumen de negocio de SAICA Paper en el año 2013.

- En lo relativo a las instalaciones de SAICA NATUR CYCLE PLUS, nos preocupa un punto que no se trató en esta reunión, y que es la política de empleo en este nuevo centro de trabajo. Se está llevando a cabo la selección del personal, y sabemos por fuentes ajenas a la empresa, que el régimen de trabajo será similar al Non Stop con unos salarios y condiciones precarias. (salarios desde los 10000€ -18000€ brutos/anuales.

- En este sentido, en el pasado comité europeo celebrado los días 1 y 2 de octubre, se expuso esta preocupación por parte de todos los RRTT del grupo, concluyendo en un manifiesto estas prácticas de precarización en el empleo.